Wie die Tariffamilie NK.select als zukunftsfähige Versicherungslösung überzeugen kann, erfahren Sie

Wie die Tariffamilie NK.select als zukunftsfähige Versicherungslösung überzeugen kann, erfahren Sie

NK.select S

Für alle, die bei ihrer Gesundheitsabsicherung Wert auf ein solides Fundament legen und gleichzeitig von günstigen Preisen profitieren möchten.

Selbstständige und Freiberufler können sich – unabhängig von ihrem Einkommen – für die private Krankenvollversicherung entscheiden. Bei Angestellten muss das Einkommen für den Wechsel in die private Krankenversicherung (PKV) über der gesetzlich vorgeschriebenen Einkommensgrenze von 73.800 € in 2025 liegen (entspricht einem Monatsgehalt von 6.150 € bei 12 Gehältern).

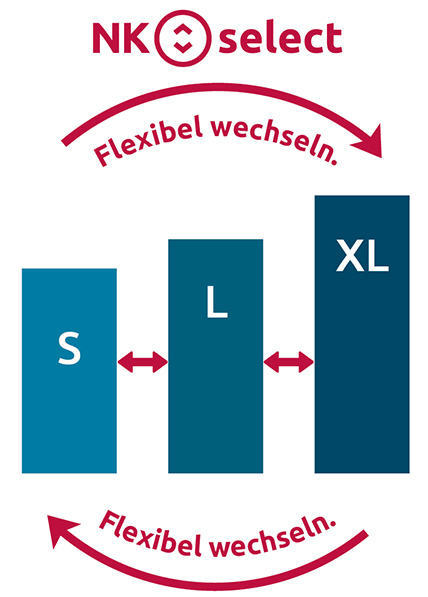

Bei der Hallesche können Sie aus mehreren Tarifen wählen. Ganz neu steht für Sie das Tarifkonzept NK.select zur Verfügung: Mit den Tarifen NK.select S, L und XL sowie der Wechseloption NK.select FLEX.

Für alle, die bei ihrer Gesundheitsabsicherung Wert auf ein solides Fundament legen und gleichzeitig von günstigen Preisen profitieren möchten.

Für alle, denen ein komfortabler Gesundheitsschutz auf konstant hohem Niveau wichtig ist.

Für alle, die bei Thema Gesundheit keine Kompromisse machen – mit einem Maximum an Wahlfreiheit und erstklassigen Leistungen.

Wählen Sie zu Ihrem NK.select-Tarif einfach die Wechseloption NK.select FLEX hinzu.

Passt sich dem Leben an: Mit dem ganzheitlichen Tarifkonzept NK.select und seiner Wechseloption NK.select FLEX bieten wir die Möglichkeit, zu vielen verschiedenen Zeitpunkten oder Ereignissen das Absicherungsniveau zu erhöhen. Entweder durch einen Wechsel innerhalb unserer drei NK.select-Tarife S, L und XL und/oder durch Herabsetzen des gewählten Selbstbehalts. Und wer seinen Versicherungsschutz reduzieren möchte, kann später wieder in den davor bestehenden Tarif zurückwechseln. Ganz einfach und ohne erneute Gesundheitsprüfung!

Zu folgenden Zeitpunkten …

… und nach diesen Ereignissen

Alle Selbstständigen, Freiberufler, Beihilfeberechtigten und Studenten – unabhängig von der Höhe ihres Einkommens – können sich für die private Krankenversicherung (PKV) als Alternative zur gesetzlichen Krankenversicherung (GKV) entscheiden.

Als Arbeitnehmer/in steht Ihnen der Weg in die "Private" offen, wenn Ihr Bruttojahreseinkommen im Jahr 2025 über der Versicherungspflichtgrenze von 73.800 € liegt. Bei 12 Monatsgehältern entspricht dies 6.150 €, bei 13 Monatsgehältern 5.676,92 € und bei 14 Monatsgehältern 5.271,43 €.

Sofern Ihr Einkommen im laufenden Jahr erstmals die Versicherungspflichtgrenze übersteigt, können Sie der GKV erst zum Jahresende kündigen. Voraussetzungen für den Wechsel: Ihr Einkommen muss auch über der Versicherungspflichtgrenze des nächsten Jahres liegen.

Wenn Sie nicht oder noch nicht in die PKV wechseln können, haben Sie die Möglichkeit, Ihren GKV-Schutz durch unterschiedliche private Zusatzversicherungen zu ergänzen. So können Sie sich z. B. mit unserem Optionstarif den späteren Wechsel in eine Vollversicherung – ohne erneute Gesundheitsprüfung – sichern.

Orientierung geben Vergleiche in der Wirtschaftspresse. Ausschlaggebend ist dabei meist nicht allein der beste Preis oder die besten Leistungen, sondern das beste Preis-Leistungs-Verhältnis. Der Tarif „NK.select XL Bonus“ der Hallesche wurde beispielsweise von Focus Money als „Beste Krankenversicherung“ in der Kategorie Top-Schutz ausgezeichnet (Ausgabe 40/2024). Darüber hinaus bewertete die unabhängige Ratingagentur ASSEKURATA die Tarife NK.select XL und L mit "sehr gut" (Note 1,1 und 1,2).

Mit Tarif NK.select XL sichern sich Mediziner einen Top-Schutz zum hervorragenden Preis-Leistungs-Verhältnis.

Studenten profitieren von besonders günstigen Beiträgen und ausgezeichneten Leistungen zu Sonderbedingungen.